Mối quan hệ giữa tự chủ và tăng cường nguồn lực tài chính cho phát triển các trường ĐH công lập đã được thảo luận thông qua các nghiên cứu về giáo dục đại học. Năm 2017, Pruvot và Estermann cũng đã chỉ ra từng khía cạnh cụ thể của tự chủ trường ĐH công lập đều có tác động thuận chiều tới khả năng đa dạng hóa nguồn thu tài chính cũng như việc sử dụng hiệu quả các nguồn lực tài chính của nhà trường. Những khía cạnh này gồm: tự chủ về học thuật, tự chủ về tổ chức, tự chủ về nhân sự và tự chủ về tài chính (Pruvot & Estermann, 2017).

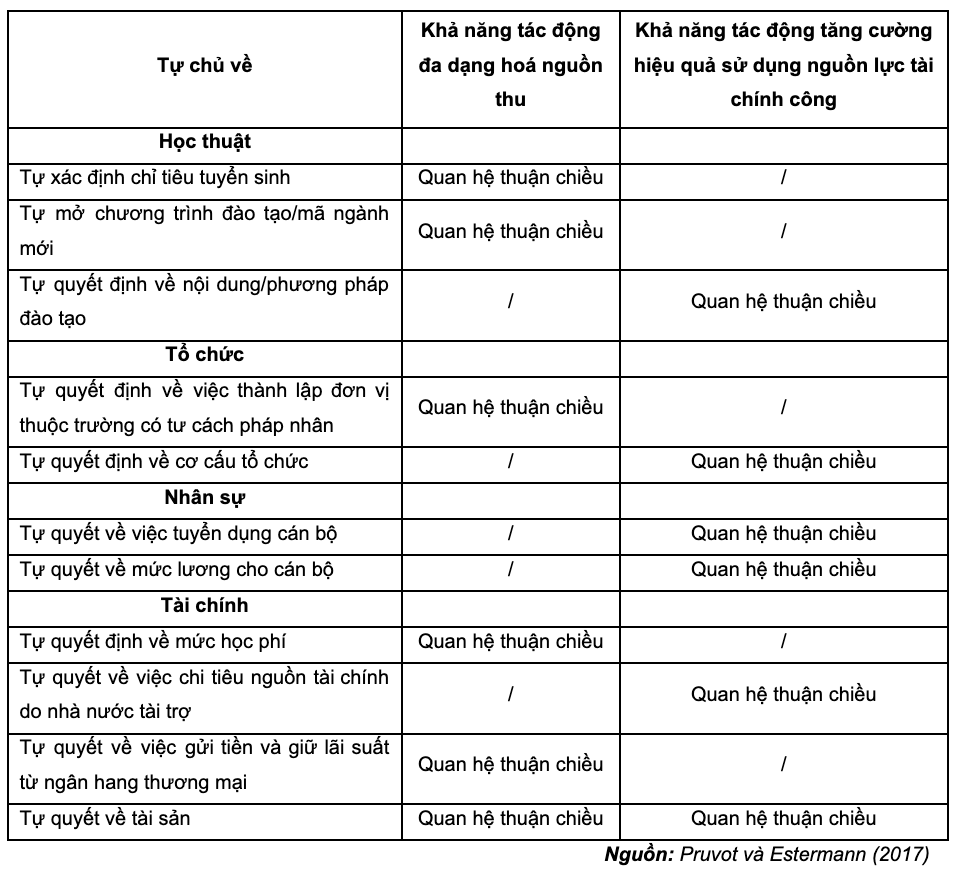

Bảng 1 dưới đây trình bày các khía cạnh của tự chủ cơ sở GD ĐH dựa trên tổng hợp và phát triển từ Pruvot và Estermann (2017). Đi kèm với nó là khả năng tác động của mức tự chủ đối với việc tăng cường nguồn lực tài chính theo hai nghĩa: (i) đa dạng hoá nguồn thu; và (ii) sử dụng nguồn lực tài chính công hiệu quả.

Bảng 1: Các khía cạnh của tự chủ cơ sở GD ĐH và khả năng tác động lên việc đa dạng hóa nguồn thu và tăng cường hiệu quả sử dụng nguồn lực tài chính công

(i) Tự chủ về học thuật có thể có tác động đến cả đa dạng hóa nguồn thu lẫn tăng cường hiệu quả sử dụng nguồn lực tài chính công. Ví dụ, các cơ sở giáo dục đại học có thể chủ động điều tiết hoạt động của các chương trình đào tạo theo nhu cầu của xã hội nếu nhà trường được tự quyết định chỉ tiêu tuyển sinh và tự quyết về việc mở chương trình đào tạo/mã ngành đào tạo mới; từ đó, nhà trường có thể thu hút được sinh viên và tăng cường nguồn thu từ học phí. Mặt khác, tự chủ về nội dung/phương pháp đào tạo lại có thể giúp cho nhà trường tăng cường hiệu quả sử dụng nguồn lực tài chính công. Cụ thể, khi có quyền tự quyết trong nội dung, phương pháp giảng dạy nhà trường có thể đảm bảo nguồn lực đầu tư được sử dụng một cách tối ưu, thông qua đó, giúp nâng cao hiệu quả sử dụng nguồn lực tài chính công.

(ii) Tự chủ về mặt tổ chức cũng có thể tác động đến cả đa dạng hóa nguồn thu lẫn hiệu quả sử dụng nguồn lực tài chính công của đại học. Ví dụ, khi trường đại học được phép thành lập đơn vị thuộc trường có tư cách pháp nhân, đơn vị đó sẽ có thể vận hành linh động, mà không bị cản trở bởi quy trình hành chính quan liêu, để vừa giúp tạo nguồn thu cho nhà trường, vừa giúp nâng cao hiệu quả sử dụng NSNN. Một trường hợp khác, khi nhà trường được quyền tự quyết định về cơ cấu tổ chức, nhà trường cũng có thể sắp xếp cơ cấu tổ chức linh hoạt nhằm tối ưu hóa nguồn lực được nhà nước đầu tư của mình.

(iii) Tự quyết về nhân sự sẽ giúp trường đại học công lập tăng cường hiệu quả sử dụng nguồn lực tài chính công. Cụ thể, nhà trường có thể tuyển dụng được nhân sự phù hợp với mức đãi ngộ hợp lý khi được phép tự quyết về quy trình, tiêu chí tuyển dụng cũng như các yêu cầu công việc và mức lương theo vị trí việc làm; nhờ vậy, hiệu quả quả trong việc sử dụng nguồn lực tài chính công sẽ được nâng cao.

(iv) Tự chủ về tài chính sẽ giúp trường đại học công lập có khả năng đa dạng hóa nguồn thu cũng như tăng cường hiệu quả sử dụng nguồn lực tài chính công. Cụ thể, nếu trường đại học công lập được tự quyết trong quá trình thu hút nguồn lực tài chính: học phí, sử dụng tài sản hoặc nguồn vốn nhà nước (gửi tiền vào ngân hàng thương mại…) thì họ sẽ có thể đa dạng hóa nguồn thu. Bên cạnh đó, việc tự quyết việc chi tiêu thay vì phải chi theo ba-rem định trước của nhà nước hoặc tự quyết về việc sử dụng tài sản cũng sẽ giúp nhà trường tối ưu hóa các khoản đầu tư của nhà nước giao cho.

Trách nhiệm giải trình là cơ chế luôn song hành cùng với tự chủ khi nói đến quản trị cơ sở GDĐH, như “hai mặt của một đồng xu” (Woźnicki, 2013). Một cách chung nhất, trách nhiệm giải trình của đại học (accountability) được hiểu là các nghĩa vụ mà cơ sở GD ĐH phải thực hiện với các bên liên quan (bao gồm các bên liên quan ở ngoài nhà trường như cơ quan QLNN, cộng đồng, xã hội, phụ huynh; và các bên liên quan trong nhà trường như: giảng viên, cán bộ hành chính, sinh viên).

Trách nhiệm giải trình có thể tiếp cận theo hai cách khác nhau (Frølich, 2011). Cách thứ nhất liên quan đến quy trình mà tổ chức phải chịu trách nhiệm đối với cơ quan chức trách và các bên liên quan khác. Cách thứ hai liên quan đến kết quả mà tổ chức đạt được. Theo cách tiếp cận thứ nhất, làm đúng quy trình là có trách nhiệm giải trình; còn theo cách thứ hai thì ngược lại, tạo ra kết quả (mà không quá quan trọng quy trình) như thế nào mới là có trách nhiệm giải trình. Trong tuỳ từng bối cảnh cụ thể, mà cơ quan QLNN có thể sử dụng cơ chế trách nhiệm giải trình phù hợp (theo quy trình hoặc theo kết quả). Ví dụ, đối với kiểm định chất lượng, các nguyên tắc về trách nhiệm giải trình theo quy trình thường được áp dụng. Bên cạnh đó, đối với hoạt động cấp ngân sách dựa trên kết quả, các nguyên tắc về trách nhiệm giải trình theo kết quả sẽ lại được sử dụng.

Trách nhiệm giải trình có mối liên hệ mật thiết với việc giúp tăng cường nguồn lực tài chính cho phát triển trường ĐH công lập, chủ yếu ở khía cạnh giúp tăng cường hiệu quả sử dụng nguồn NSNN. Ví dụ, theo Barnett (1992) “xã hội ngày nay không còn chuẩn bị để đồng ý cho GD ĐH có thể tự biện hộ hoặc mong muốn thực hiện các hoạt động của mình trong những khu vườn kín nữa. Với kỳ vọng cao hơn đặt lên vai, GD ĐH đang phải bắt buộc xem xét lại chính bản thân họ hoặc bị xem xét bởi người khác”. Trong thực tế, xu hướng điều chỉnh chính sách về trách nhiệm giải trình trên toàn thế giới trong những năm qua cũng phù hợp với đánh giá của Barnett: đánh giá kết quả của các trường đại học công lập và dùng nó làm căn cứ để cấp ngân sách thông qua cơ chế cấp ngân sách theo công thức đầu ra, hợp đồng chất lượng …

Phạm Oanh

Tài liệu tham khảo

Barnett, R. (1992). Improving higher education: Total quality care. ERIC.

Frølich, N. (2011). Multi‐layered accountability. Performance‐based funding of universities. Public Administration, 89(3), 840–859.

Pruvot, B. E., & Estermann, T. (2017). University Autonomy in Europe III. European University Association.

Woźnicki, J. (2013). Financing and deregulation in higher education. Oficyna Wydawnicza Politechniki Warszawskiej.

Ghi chú: Các quan điểm của Tác giả không hẳn là quan điểm của Tạp chí Giáo dục.

Tăng yêu cầu đầu vào ngành Luật

Tái thiết đại học vùng trong thời kỳ mới

Hợp tác ba bên về phát triển kĩ năng trong lĩnh vực ô tô

Xây dựng Khung phát triển chuyên môn cho giáo viên Việt Nam

Triển khai Khung trình độ quốc gia giáo dục nghề nghiệp

Để triển khai thực hiện Khung trình độ quốc ...

Tác giả Đỗ Nguyên Thương là một cô giáo, ...

Tìm đường cứu nước, cứu dân – Bản lĩnh nhà ái quốc vĩ đại Hồ Chí Minh

Bản lĩnh Hồ Chí Minh là sự thể hiện tư duy ...

Nền tảng cho sự khởi đầu tốt nhất: Chính sách hỗ trợ trẻ em và gia đình

Tạp chí Giáo dục xin trân trọng lược dịch và ...

8/3/2021- Tìm hiểu về 10 nhà xã hội học nữ vĩ đại trên thế giới

Trong giới nghiên cứu, các nữ học giả thường ...

Không giao bài tập về nhà cho học sinh có hợp lý?

Nhân dịp nghỉ tết năm nay một số địa ...

![]()

TẠP CHÍ GIÁO DỤC (VIETNAM JOURNAL OF EDUCATION)

Cơ quan chủ quản: BỘ GIÁO DỤC VÀ ĐÀO TẠO

ISSN 2354‒0753 (tiếng Việt) ● ISSN 2588‒1477 (tiếng Anh)

Giấy phép số: 20/GP‒TTĐT do Bộ Thông tin và Truyền thông cấp ngày 26/01/2021

Địa chỉ: Số 12-14 Lê Thánh Tông, phường Cửa Nam, thành phố Hà Nội

Điện thoại: (+84)2462598109

Email: tapchigiaoduc@moet.gov.vn

Website: https://tapchigiaoduc.edu.vn ‒ https://vje.vn - Dev by MEDC & DUCA Holding